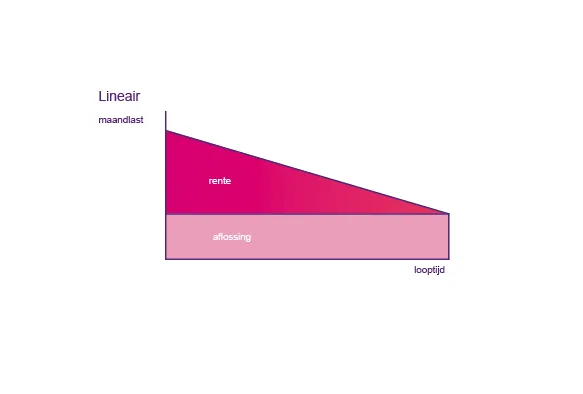

Hoe werkt een lineaire hypotheek?

Aan het einde van de looptijd is een lineaire hypotheek helemaal afgelost. Hiervoor los je iedere maand steeds hetzelfde bedrag af. Daardoor wordt je hypotheek gedurende de looptijd steeds een klein beetje minder - en betaal je iedere maand dus ook steeds een klein beetje minder rente. Die rente kan je overigens aftrekken van de inkomstenbelasting. In het kort:

- Je betaalt iedere maand hetzelfde bedrag aan aflossing;

- Daardoor daalt je schuld en betaal je steeds minder rente;

- Je maandlasten dalen dus iedere maand ook een beetje;

- Je hebt je hypotheek aan het eind van de looptijd helemaal afgelost.

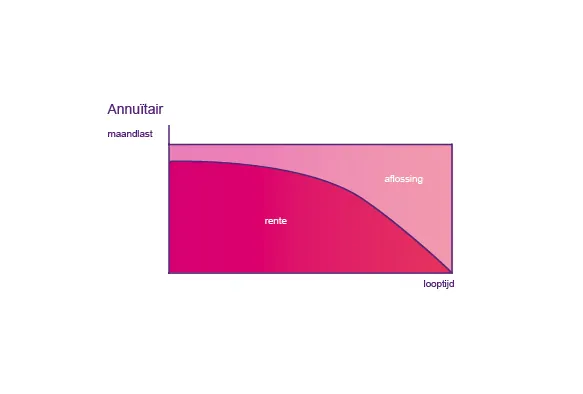

Hoe werkt een annuïtaire hypotheek?

Bij een annuïtaire hypotheek betaal je iedere maand hetzelfde bruto bedrag. Dat bedrag bestaat uit een deel rente en een deel aflossing. In het begin betaal je vooral rente en los je minder af. Uiteindelijk ga je steeds meer aflossen en minder rente betalen. Dat betekent dat je dus ook steeds minder rente kan aftrekken. Je bruto lasten blijven dus gelijk, maar je netto lasten stijgen. In het kort:

- Je betaalt iedere maand hetzelfde (bruto) bedrag;

- Doordat je gedurende de looptijd meer gaat aflossen, betaal je steeds minder rente;

- Hierdoor kan je iedere maand een klein beetje minder van de inkomstenbelasting aftrekken;

- Je netto maandlasten stijgen dus iedere maand een klein beetje;

- Je hebt je hypotheek aan het eind van de looptijd helemaal afgelost.

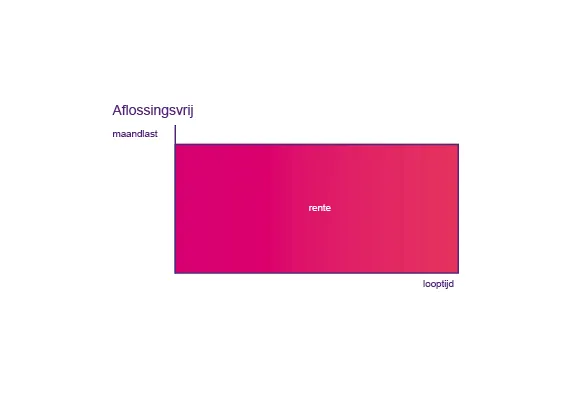

Wat is een aflossingsvrije hypotheek?

Met een aflossingsvrije hypotheek betaal je alleen rente. Je lost niets af tot de hypotheek afloopt. Je hebt dus lage lasten. Aan het einde van de looptijd betaal je het gehele bedrag in één keer terug - en dat kan wel een last zijn.

Regels voor een nieuwe aflossingsvrije hypotheek

Sinds 2013 mag je vaak nog maar 50 procent van je huis aflossingsvrij financieren. Sluit je na 2013 voor het eerst een aflossingsvrije hypotheek af? Dan heb je geen recht meer op hypotheekrenteaftrek. En ook niet op Nationale Hypotheek Garantie. Voor hypotheken na 2013 heb je alleen nog hypotheekrenteaftrek met een annuïtaire of lineaire hypotheek - en dat zijn hypotheken waarbij je wél iedere maand aflost.

Extra aflossen

Als je extra aflost, daalt je hypotheekschuld. Dat betekent dat het bedrag dat je per maand betaalt ook daalt. Hoe lager je hypotheek, hoe minder risico de bank heeft - en dus gaat misschien je rentepercentage zelfs wel omlaag. En er is een voordeel waar veel mensen niet direct bij stil staan. Als je nu extra aflost, heb je aan het eind van de looptijd van je hypotheek minder kans op een restschuld.